L'article en bref

- La SASU est le statut privilégié des VTC à plein temps : la déduction des charges réelles et les dividendes sans cotisations sociales la rendent plus avantageuse dès 40 000 € de CA.

- La micro-entreprise pénalise les activités à charges élevées : l'abattement forfaitaire de 50 % est insuffisant quand les charges réelles d'un VTC atteignent 50 à 65 % du CA.

- L'écart de revenu net peut dépasser 10 000 € par an à CA identique : un VTC à 60 000 € de CA conserve environ 9 400 € en micro contre 18 000 à 22 000 € en SASU.

- Le taux de TVA applicable au transport de personnes est de 10 % : la TVA sur les charges professionnelles est récupérable en société contrairement à la micro-entreprise.

- L'accompagnement VTC dès 109 € HT/mois, sans engagement : L-Expert-Comptable.com crée votre société VTC gratuitement et optimise l'arbitrage salaire/dividendes.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 12 juin 2026

4 min

Sommaire

VTC : créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre entreprise.

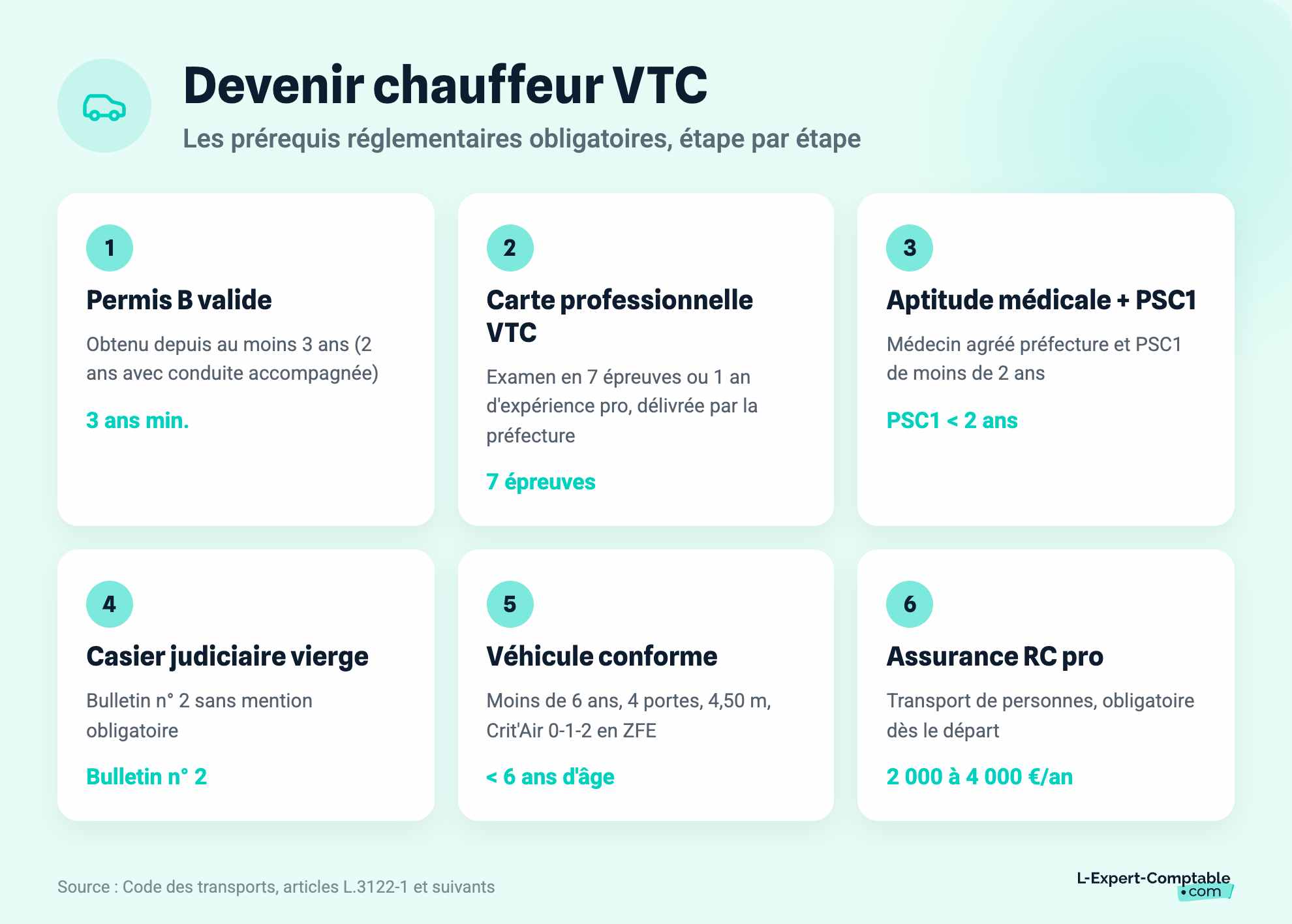

Ca m'intéresseLes prérequis réglementaires pour devenir chauffeur VTC en 2026

Avant de choisir un statut juridique, le futur chauffeur VTC doit remplir les conditions réglementaires suivantes (articles L.3122-1 et suivants du Code des transports) :

- Permis B en cours de validité depuis au moins 3 ans (réduit à 2 ans pour les conducteurs ayant suivi la conduite accompagnée)

- Carte professionnelle VTC délivrée par la préfecture, obtenue après réussite de l'examen VTC (7 épreuves : réglementation des transports, gestion, sécurité routière, français, anglais, développement commercial, réglementation VTC) ou validation d'une expérience d'au moins 1 an de conduite professionnelle

- Inscription au registre VTC tenu par le ministère des Transports (registre-vtc.developpement-durable.gouv.fr)

- Attestation d'aptitude physique délivrée par un médecin agréé par la préfecture

- PSC1 (Prévention et Secours Civiques de niveau 1) de moins de 2 ans

- Casier judiciaire vierge (bulletin n° 2)

Le véhicule utilisé doit respecter des normes spécifiques : moins de 6 ans d'ancienneté, 4 portes minimum, dimensions minimales (4,50 m de long, 1,70 m de large), motorisation conforme à la vignette Crit'Air 0, 1 ou 2 dans les Zones à Faibles Émissions (ZFE). Une assurance RC professionnelle spécifique au transport de personnes est obligatoire (coût : 2 000 à 4 000 €/an selon le profil et le véhicule).

Les 3 statuts juridiques possibles pour un chauffeur VTC en 2026

L'EIRL est supprimée depuis le 15 février 2022. Les 3 options réalistes pour un chauffeur VTC indépendant sont :

| Critère | Micro-entreprise | SASU à l'IS | EURL à l'IS |

|---|---|---|---|

| Idéal si... | Démarrage, activité complémentaire, CA < 40 000 € | Activité principale, CA > 50 000 €, optimisation dividendes | Activité principale, CA > 50 000 €, cotisations TNS plus faibles |

| Cotisations sociales | 21,2 % du CA (BIC services) | ~75 % du salaire brut (charges patronales + salariales, régime général) | ~45 % du bénéfice (SSI/TNS). Dividendes > 10 % du capital soumis à cotisations. |

| Protection sociale | SSI (TNS) | Régime général (assimilé-salarié, meilleure couverture retraite) | SSI (TNS) |

| Plafond CA | 83 600 € HT | Aucun | Aucun |

| Franchise TVA | Sous 37 500 € HT | Sous 37 500 € (rare en pratique) | Sous 37 500 € (rare en pratique) |

| Déduction des charges réelles | Non (abattement forfaitaire 50 %) | Oui (essence, leasing, assurance, entretien, téléphone...) | Oui |

| IS (taux) | Non applicable (IR micro) | 15 % jusqu'à 42 500 €, 25 % au-delà | 15 % jusqu'à 42 500 €, 25 % au-delà |

| Dividendes sans cotisations sociales | Non applicable | Oui (PFU 31,4 % uniquement) | Non (soumis à cotisations si > 10 % du capital) |

La SASU à l'IS est le statut privilégié par la majorité des chauffeurs VTC à plein temps en 2026. Raisons principales : la déduction des charges réelles (carburant, leasing véhicule, assurance, téléphone, péages) réduit significativement le résultat imposable, les dividendes ne sont soumis qu'au PFU de 31,4 % (sans cotisations sociales), et la couverture du régime général est supérieure à celle de la SSI pour la retraite et la prévoyance.

Pourquoi la micro-entreprise est souvent un mauvais choix pour un chauffeur VTC à plein temps

Le régime micro-entrepreneur semble attractif par sa simplicité, mais il présente un inconvénient majeur pour les chauffeurs VTC : l'impossibilité de déduire les charges réelles. Or, un chauffeur VTC supporte des charges professionnelles élevées :

- Carburant ou recharge électrique : 300 à 600 €/mois

- Leasing ou location longue durée du véhicule : 400 à 800 €/mois

- Assurance RC Pro VTC : 150 à 350 €/mois

- Commission plateforme (Uber, Bolt, Heetch...) : 20 à 25 % du CA

- Entretien, contrôle technique, nettoyage : 100 à 200 €/mois

- Téléphone, GPS, accessoires : 50 à 100 €/mois

Au total, les charges d'un VTC à plein temps représentent souvent 50 à 65 % du CA. Or, l'abattement forfaitaire en micro BIC services n'est que de 50 %. Si vos charges réelles dépassent 50 % de votre CA (ce qui est presque toujours le cas pour un VTC), le régime réel (SASU ou EURL) est plus avantageux fiscalement que la micro-entreprise.

La micro-entreprise reste pertinente dans un seul cas : une activité complémentaire avec un CA annuel inférieur à 30 000 à 40 000 €, peu de charges (véhicule personnel déjà amorti, faible kilométrage) et une volonté de simplicité administrative maximale.

Simulation : micro-entreprise vs SASU pour un VTC à 60 000 € de CA

| Paramètre | Micro-entreprise | SASU à l'IS |

|---|---|---|

| CA annuel HT | 60 000 € | 60 000 € |

| Charges réelles (carburant, leasing, assurance, commission plateforme, entretien) | Non déductibles (abattement forfaitaire 50 %) | 35 000 € déductibles |

| Résultat avant rémunération/cotisations | CA = 60 000 € (base de calcul) | 60 000 - 35 000 = 25 000 € |

| Cotisations sociales | 60 000 × 21,2 % = 12 720 € | Rémunération nette de ~18 000 € → charges ~14 000 € (mais sur le salaire, pas le CA) |

| IR (estimation, célibataire) | Base imposable : 60 000 × 50 % = 30 000 € → IR ~2 900 € | IS sur bénéfice résiduel : ~1 500 € + IR sur salaire : ~800 € |

| Revenu net disponible (estimation) | 60 000 - 12 720 - 2 900 - 35 000 (charges payées) = ~9 380 € | ~18 000 € (salaire net) + dividendes possibles = ~18 000 à 22 000 € |

La différence est considérable : avec le même CA de 60 000 € et les mêmes charges réelles de 35 000 €, le chauffeur VTC en micro ne conserve qu'environ 9 400 € nets alors que le chauffeur en SASU conserve 18 000 à 22 000 €. Le régime micro pénalise lourdement les activités à charges élevées.

Les démarches de création pour un chauffeur VTC en 2026

- Obtenir la carte professionnelle VTC et s'inscrire au registre VTC (préalable à toute création)

- Créer la structure juridique sur le Guichet Unique de l'INPI : code APE 4932Z (transports de voyageurs par taxis). L-Expert-Comptable.com crée votre société VTC gratuitement.

- Souscrire l'assurance RC Pro VTC (obligatoire avant la mise en circulation)

- Demander l'ACRE si vous êtes éligible (exonération partielle de cotisations la première année)

- S'inscrire sur les plateformes (Uber, Bolt, Heetch, Marcel, FreeNow...) ou développer une clientèle en direct

- Choisir un expert-comptable : indispensable en SASU ou EURL. L-Expert-Comptable.com accompagne les chauffeurs VTC à partir de 109 € HT/mois, sans engagement.

L'ACRE (Aide aux Créateurs et Repreneurs d'Entreprise) permet aux chauffeurs VTC qui créent leur activité de bénéficier de cotisations sociales réduites la première année. En micro-entreprise, le taux de cotisations passe à environ 75 % du taux normal (soit ~15,9 % au lieu de 21,2 %) depuis juillet 2026. En société, l'ACRE exonère partiellement les cotisations sur les 12 premiers mois.

Ce que les futurs chauffeurs VTC nous demandent le plus souvent

Le RSI gère-t-il encore la couverture sociale des VTC indépendants ?

Non. Le RSI a été supprimé le 31 décembre 2019. Les chauffeurs VTC en micro-entreprise ou en EURL sont affiliés à la SSI (Sécurité Sociale des Indépendants), gérée par l'URSSAF et la CPAM. Les chauffeurs en SASU relèvent du régime général (assimilés-salariés).

La micro-entreprise est-elle vraiment un bon choix pour un VTC ?

Uniquement pour une activité complémentaire à faible CA (< 30 000 €/an). Pour une activité à plein temps, les charges élevées (carburant, leasing, assurance, commissions plateforme) dépassent presque toujours l'abattement forfaitaire de 50 %. La SASU à l'IS est plus avantageuse dès que le CA dépasse 40 000 à 50 000 € et que les charges réelles sont supérieures à 50 % du CA.

Faut-il un expert-comptable pour un chauffeur VTC en SASU ?

Oui. La SASU impose une comptabilité d'engagement complète (bilan, compte de résultat, liasse fiscale, déclarations TVA, bulletins de paie du dirigeant). Un expert-comptable est indispensable pour la tenue des comptes et l'optimisation de l'arbitrage salaire/dividendes. L-Expert-Comptable.com accompagne les VTC à partir de 109 € HT/mois, sans engagement.

Un chauffeur VTC doit-il facturer la TVA ?

En micro-entreprise, la franchise en base de TVA s'applique sous 37 500 € HT de CA. Au-delà, ou en SASU/EURL, le VTC facture la TVA à 10 % (taux réduit applicable au transport de personnes). La TVA sur les charges professionnelles (carburant, leasing, entretien) est récupérable, ce qui est un avantage supplémentaire du régime réel par rapport à la micro-entreprise.

Les dividendes en SASU sont-ils vraiment sans cotisations sociales ?

Oui. En SASU, les dividendes versés au dirigeant sont soumis uniquement au PFU de 30 % (12,8 % IR + 17,2 % PS), sans cotisations sociales. C'est l'un des avantages majeurs de la SASU par rapport à l'EURL, où les dividendes excédant 10 % du capital + primes d'émission + comptes courants sont soumis à cotisations sociales SSI (~45 %).

Sources et références

Service-public.fr : Devenir conducteur VTC : conditions et démarches

Registre VTC : Inscription au registre des VTC

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses